服务热线:

时间: 2024-01-10 17:42:05 | 作者: 聚氨酯设备

详细介绍

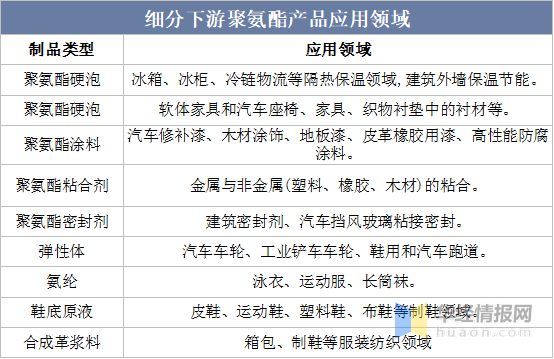

聚氨酯全称为聚氨基甲酸酯,简称“PU”,是一种由异氰酸酯以及多元醇聚合物(聚醚或者聚酯)为主要的组成原材料,并在相关化学助剂作用下反应并具有多个硬段和多个软段以嵌段形式相结合而构成的高分子材料。是主链上含有重复氨基甲酸酯基因的大分子化合物统称。依据原料,一般可分为聚酯型和聚醚型。

聚氨酯是高分子材料中品种最多、用途最广、发展最快的一种特种有机合成材料,上游主要各类化工原料,中游主要为聚氨酯树脂,包括MDI、TDI、聚醚多元醇和聚酯多元醇,下游为聚氨酯制品,最重要的包含泡沫体系和CASE体系两个体系。

氨基甲酸酯基团及氨基甲酸酯——脲基团在聚氨酯结构中称之为硬段,而由多元醇构成的链段称之为软段。

聚氨酯的塑料性质和强度等性能主要由其硬段性质决定,而其橡胶性质和弹性等性能主要由其软段性质决定。因此可通过改变不同原料化学结构、规格指标、品种、配方比例制造出具有各种各样的性能和用途的变化多端的制品,被誉为继聚乙烯、聚氯乙稀、聚丙烯、聚苯乙烯之后的“第五大塑料”。此外,聚氨酯材料是在目前所有高分子材料中唯一一种在塑料、橡胶、泡沫、纤维、涂料、胶粘剂和功能高分子七大领域均有应用价值的合成高分子材料

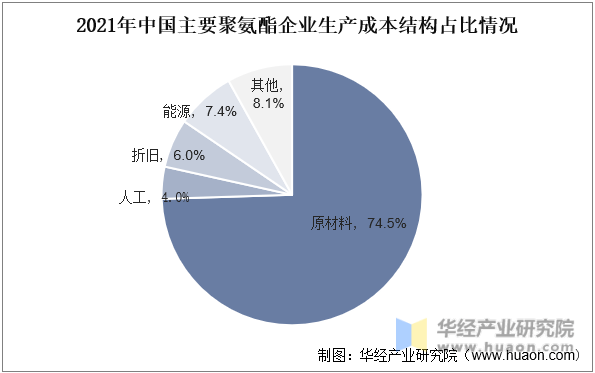

原料成本结构来看,2021年聚氨酯板块成本占比最大的为原材料,超7成,其次为折旧、能源、人工工资,分别占比6%、7.4%、4%。

低成本原料、低单吨投资和低成本能源成为其规模化过程中的关键,其中低成本原料方面比如上游高利润原料的自给率、物流成本的优化都是重点,低成本能源则更多来自于余热利用和自备电厂,工业园式的经营策略成为最优选项,随着聚氨酯产业链一体化程度逐步的提升,使原料、人力成本得到一定效果控制。

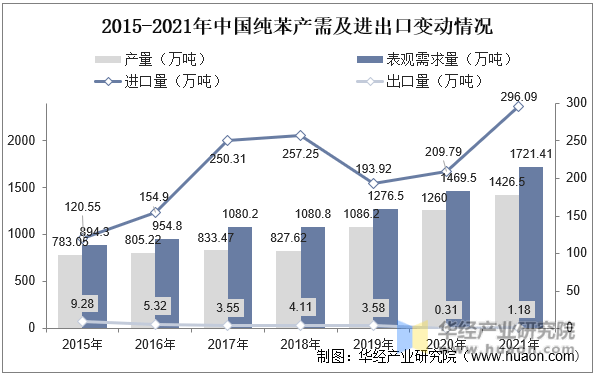

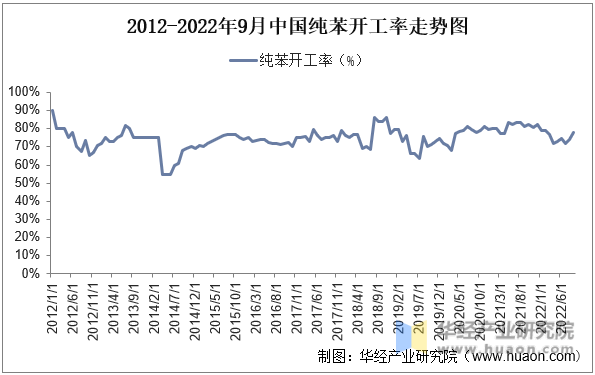

纯苯的应用覆盖领域广泛,是一种很重要的基础化工原料,也是芳烃产业链的龙头产品。近年来,随着芳烃产业的跨越式发展,我国纯苯产能大幅度增长。2021年中国纯苯产量为1426.5万吨,同比2020年增长13.2%;需求量为1721.41万吨,同比2020年增长17.1%。开工率来看,2012年以来开工率整体保持在70-80%之间,主要受部分产能老化影响,整体需求明显高于产量,整体进口需求表现为稳步增长趋势,2021年进出口量分别为296.09万吨和1.18万吨。

从全球纯苯贸易流向来看,亚洲地区占据了全球顶级规模的纯苯贸易体量,该地区有全球纯苯最大出口国韩国和最大进口国中国。

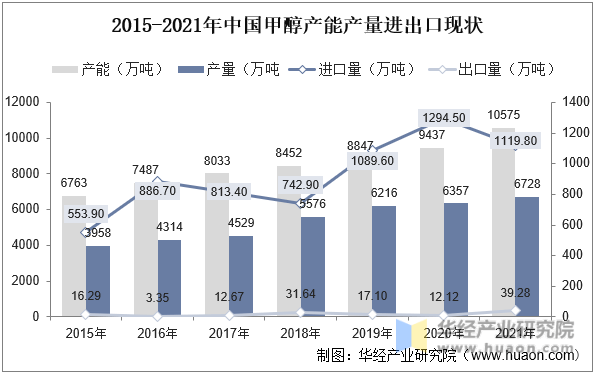

2021年,国内甲醇全年产能达到9738.5万吨,较2020年提高302万吨,增幅为3.20%。2021年国内甲醇失效产能为248万吨左右,新增失效甲醇项目包括濮阳龙宇、河北金源、吉林通化、江苏天裕、徐州伟天等企业的甲醇装置,新增投产甲醇项目包括新疆众泰、中煤鄂能化、延长中煤二期、山东盛发、江西心连心、钦州华谊等甲醇装置。2021年全年,国内甲醇总产量达到6728万吨,同比2020年增长5.8%。开工率变动而言,随着整体需求持续增长,开工率表现为稳步上涨趋势,2022年基本达到70%以上。

随着整体下游需求推动,加之国内原油整体供给严重不足,整体甲醇进口需求持续增长,2021年进出口量分别为1119.8万吨和39.28万吨。

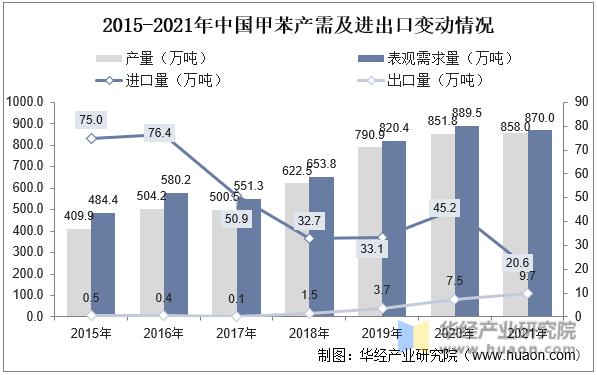

甲苯是处于多种产品节点的核心化工原料,它是石脑油和重整汽油的直接下游,受石油为主的能源影响明显。2015年起,整体需求带动我国甲苯产量逐年攀升,截至2021年我国甲苯产量达到858万吨,同比2020年增长0.73%。我国甲苯的需求量大于产量,需求缺口主要由进口补充,依据数据,2021年我国甲苯净进口量约为10.9万吨。相较2020年的37.7万吨下降明显,主要受下游需求下降,行业开工率下降明显。

2020年国内硝酸产量达到176.87万吨,同比下滑20.52%,华尔泰作为龙头硝酸产能达到31万吨,占比9.0%。

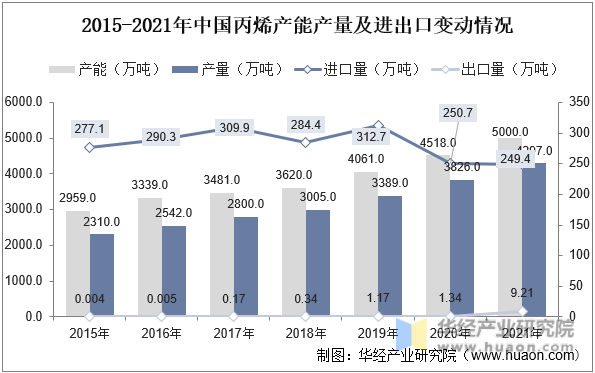

就国内丙烯行业供给情况而言,近年来,受下游需求拉动,国内丙烯产能持续快速扩张,2021年我国丙烯产能为5000万吨,同比增长11.68%,产量为4297万吨,同比增长19.03%。从进出口贸易情况去看,我国丙烯对外依赖度较高,年进口量远大于出口量。据统计,2021年我国丙烯进口数量为249.4万吨,进口金额为26.2亿美元。

就环氧丙烷供给而言,2021年随着国内产能持续投产,我国环氧丙烷产能持续增长,加之上半年行业维持高景气度,整体产量大幅度上涨,虽然随着年底随着预期产能高涨价格下降导致下半年产量下降,综合全年,产量仍增长30%以上,依据数据,2021年我国环氧丙烷产量为345万吨,进出口量分别为43.38万吨和0.26万吨。2020-2021年我国环氧丙烷进口量小幅度下降,价格却持续上涨。

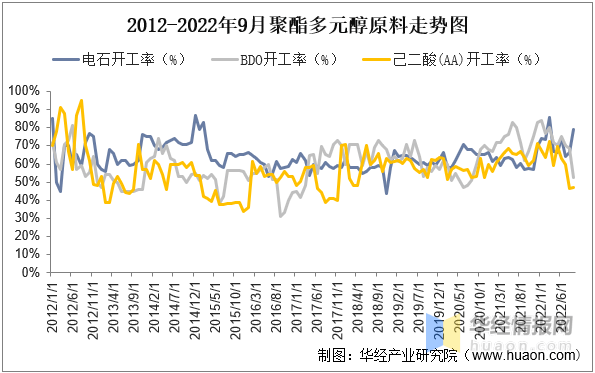

我国BDO产量在2016-2020年整体表现为稳步增长趋势,市场行情报价变动相对稳定,2021年以来,受PBAT产能上升,市场预计需求大幅度上升,市场行情报价在仅仅2个月时间增长超150%,导致市场积极性大幅度上升,开工率大幅度提升。2021年中国BDO产能约230万吨左右,多年来的开工负荷只有65%-75%左右,2021年因为降解塑料以及大宗产品涨价的原因,开工负荷上行至接近80%,

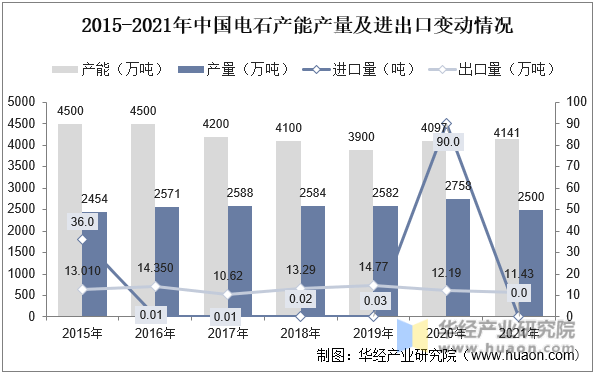

电石行业是我国重点耗能产业之一,属于高耗能、高污染行业,市场早期落后产能较多,当前仍存在较大一部分长期未开工或被淘汰产能,2021年来看,电工供给收缩主要受 “限电”和新疆监管趋严政策影响,电石价格持续上涨,开工率反而小幅度下降。进出口而言,出口量远大于进口量,随着国内电石产能逐步出清,出口量整体为缓步下降趋势,多个方面数据显示,2021年我国电石进出口分别为0.01吨和114264.9吨。

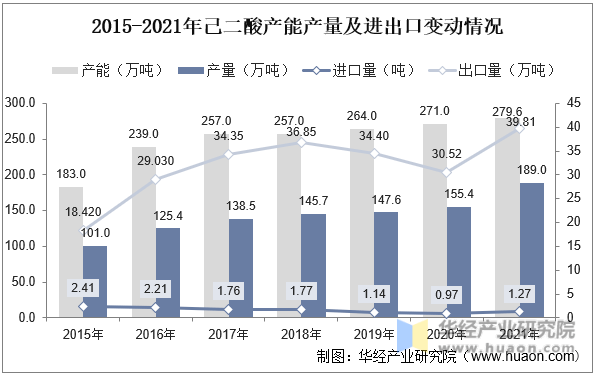

己二酸是工业上具备极其重大意义的二元羧酸,能够发生多种反应,包括成盐反应、酯化反应、酰胺化反应等,是生产尼龙66纤维和尼龙66树脂、聚氨酯和增塑剂的主要的组成原材料,在化工生产、有机合成工业、医药、润滑剂制造等方面都有重要作用。

从国内己二酸供给端来看,我国己二酸产能增长较慢,产量逐年缓慢增长。据统计,2021年己二酸产能为279.6万吨/年,己二酸产量为189万吨,同比增长21.53%,产能转化率为67.60%。从进出口现在的状况来看,我国己二酸对外出口远大于进口,由于己二酸市场行情报价持续上涨,出口金额水涨船高。据统计,2021年我国己二酸出口数量为39.81万吨,出口金额为6.00亿美元,出口量为1.27万吨,0.91亿美元。

华经产业研究院对中国聚氨酯行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提升公司竞争力;并运用多种数据分析技术,对行业发展的新趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2023-2028年中国聚氨酯行业发展监测及市场发展的潜在能力预测报告》。

【报告标题】2023-2028年中国聚氨酯行业发展监测及市场发展的潜在能力预测报告

本研究报告数据主要是采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据大多数来源于国家统计局,部分行业统计数据大多数来源于国家统计局及市场调查与研究数据,企业数据大多数来源于于国统计局规模企业统计数据库及证券交易所等,价格数据大多数来源于于各种类型的市场监测数据库。

第六节 2023-2028年中国聚氨酯行业投资风险分析返回搜狐,查看更加多