服务热线:

时间: 2023-08-13 05:52:27 | 作者: 聚氨酯设备

详细介绍

4月24日,发审委审阅2家公司的IPO恳求,审阅成果是1家经过1家被否决。获得经过的新疆东方环宇燃气可谓好事多磨。原定1月30日上会的,因尚有相关事項需求进一步核对而在1月29日被撤销审阅。3月20日上会,又被暂缓表决。

今日过会的东方环宇,公司职业、资质、成绩都很一般,存在的问题、瑕疵也比较多。咱们列举了11个问题,比方招股书对服务居民客户数宣布前后纷歧、应收账款占运营收入份额继续大份额添加、对政府补助有严重依靠、参股公司有同业竞赛之嫌、未来事务有很大的不承认性、一般职工人均薪酬3年不涨、向二股东、实控人操控的关联方租借办公用房等等。

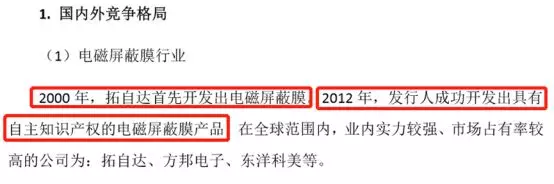

今日被否的方邦电子,在IPO资料申报半年后,其榜首竞赛对手拓自达公司申述方邦电子侵略其专利权,要求法院判定方邦电子中止制作、出售、许诺出售损害原告专利权的印刷布线板用屏蔽膜,并毁掉专用于出产侵权产品的设备和模具,以及毁掉一切库存侵权产品。要求方邦电子补偿9272万元。尽管一审驳回了拓自达的诉讼恳求,但今日审阅时二审成果没有出来,很晦气于方邦电子的IPO审阅。

公司主运营务为电子薄膜资料产品的研制、出产及出售,公司的中心产品为电磁屏蔽膜,其他产品为导电胶膜。

公司控股股东为胡云连、力加电子、美智电子、李冬梅。公司实践操控人为苏陟、李冬梅、胡云连。

方邦电子的前身方邦有限,建立于 2010 年 12 月 15 日,于 2015 年 12 月 23 日全体改动为股份有限公司。建立至今7年获得了较快的展开,2014年、2015年、2016年及2017年1-6月,公司运营收入别离为1亿、1.3亿元、1.9亿元及0.98亿元,扣非归母净利润别离为3107万元、4330万元、7698万元及3747万元。

1、请发行人代表:(1)结合产品单价、单位成本改动、商场竞赛局势、同职业公司状况,阐明毛利率大幅上升的原因及合理性;(2)比照同职业可比公司,并结合商场竞赛局势,阐明发行人毛利率远高于可比公司的原因及合理性;(3)阐明高毛利是否具有可继续性;(4)阐明应收收据和应收账款余额及占比较高的原因及合理性。请保荐代表人阐明核对进程、依据并清晰宣布核对定见。

2、关于发行人的中心专利,请发行人代表阐明:(1)发行人竞赛对手拓自达申述发行人损害其创造专利诉讼的首要争议状况、案子审理状况及公司触及的相关产品状况,案子二审胜诉后相关产品、专利是否还会存在其它潜在胶葛或争议;(2)募投项目“两层法挠性覆铜板”中心技能道路是否存在侵略别人专利的景象,夏登峰为发行人供给技能支撑的详细时刻及详细办法,与在天诺光电任职时刻是否产生重合;(3)发行人开创股东、董监高和中心技能人员是否存在违背与原单位的竞业禁止的协议或许诺,是否会导致发行人呈现知识产权胶葛或争议;(4)发行人首要产品和中心知识产权是否还存在其它胶葛或潜在法令危险,相关信息宣布是否实在精确完好,危险提醒是否全面、充沛。请保荐代表人阐明核对进程、依据并清晰宣布核对定见。

3、陈说期内发行人存在关联方占用资金的景象,请发行人代表阐明关联方占用发行人资金的原因,发行人相关内操控度是否健全并有用实行。请保荐代表人阐明核对进程、依据并清晰宣布核对定见。

4、请发行人代表进一步阐明2011年7月通德电子向发行人转让相关财物是否合法合规,是否需求实行相关批阅程序,是否存在法令危险,并阐明触及专利每次转让的合理性。请保荐代表人阐明核对进程、依据并清晰宣布核对定见。

5、请发行人代表阐明陈说期内股份付出触及相关股权公允价值定价的合理性。请保荐代表人阐明核对进程、依据并清晰宣布核对定见。

在方邦电子2016年6月16日报送IPO资料6个月后,榜首竞赛对手拓自达(即原告大自达电线日建议专利诉讼阻击,申述于广州知识产权法院,申述发行人损害其专利权号为 9.7 号的创造专利“印刷布线板用屏蔽膜以及印刷布线板”, 并提出如下诉讼恳求:(1)判令被告(方邦电子)当即中止损害原告第 9.7 号创造专利权,包含但不限于中止制作、出售、许诺出售损害原告专利权的印刷布线板用屏蔽膜,并毁掉专用于出产侵权产品的设备和模具,以及毁掉一切库存侵权产品; (2)判令被告(方邦电子)就其侵权行为向原告付出侵权补偿,该侵权补偿包含原告为阻止侵权行为所付出的公证费、查询费、律师费等合理费用,算计人民币 2050 万元;(3)被告承当本案诉讼费用。

2017年4月27 日,拓自达向广州知识产权法院提交《改动诉讼恳求恳求书》,恳求将原申述状中第二项诉讼恳求改动为:判令被告就其侵权行为向原告付出侵权补偿以及原告为阻止侵权所付出的合理费用,算计人民币 9272 万元。

两项诉讼恳求仍是很厉害的,榜首项“中止制作、出售、许诺出售损害原告专利权的印刷布线板用屏蔽膜,并毁掉专用于出产侵权产品的设备和模具,以及毁掉一切库存侵权产品”,假如拓自达胜诉,对方邦电子无疑是灭顶之灾,直接封闭清算的命运。

2017 年 7 月 21 日,广州知识产权法院作出判定,驳回原告拓自达的悉数诉讼恳求,并由原告拓自达担负本案案子受理费 505400 元。 到本招股阐明书签署日,拓自达已向广东省高级人民法院提起上诉。

尽管一审方邦电子成功了,但二审成果还没有出来,给方邦电子的IPO审阅添加了巨大的不承认性。假如二审判定支撑拓自达的诉讼恳求呢?在二审判定出来之前,发审委员能让这家企业过会吗?

即便二审驳回拓自达的诉讼恳求,方邦电子是否能够无忧无虑了呢?也不是,从法令上来说,只需运用了方邦电子产品的终端产品如智能手机在美国或日本出售,拓自达依然能够在美国或日本提起专利侵权诉讼。

这个专利侵权诉讼中,对方邦电子很晦气的一点是,诉讼建议人日本拓自达是这个产品技能的原创创造人,而方邦电子是拓自达创造后12年才具有这个技能,不免让人猜想方邦电子侵略了原创人拓自达的专利技能。

技能密集型公司都把专利作为维护自己、冲击对手的重要兵器。世界知名企业英特尔、微软、高通、苹果、波音等都具有强壮的律师团队时不时针对竞赛者、挑战者建议专利诉讼。我国的一些技能企业这几年也学会了专利战这一招。据传,上一年12月上旬经过发审委审阅的一家深圳公司至今未拿到IPO核准批文,原因便是被一家公司申述专利侵权。

公司是以城市燃气供给为主,包含 CNG 轿车加气、居民生活用气、工商业客户用气,掩盖城市燃气供给管网建造和供热服务,以及环绕燃气商场开发的设备装置等事务,并为客户量身订制燃气供给处理方案的城市燃气归纳服务商。

李明先生直接持有本公司 43.75%的股份,为发行人控股股东。 一起李明先生经过其操控的环宇集团直接操控本公司 34.49%的股份,算计操控本公司 78.24%的股份,因而李明先生为本公司的实践操控人。

1、发行人依据上期入户核对的居民月均匀运用气量与用户数核算每月的出售数量,然后按出售数量与出售单价承认出售收入。请发行人代表阐明:(1)不以“流量主动扣款”的金额(而以估管用)承认居民用户出售收入的原因及合理性,是否契合职业常规及管帐准则规则;(2)入户核对用气量的频率、份额及办法,依据入户核对的均匀用气量承认出售数量的原因;(3)发行人客户数与当地居民户数之间的联系,相关测算办法是否合理、科学。请保荐代表人阐明核对进程、依据,并清晰宣布核对定见。

2、发行人陈说期车用天然气出售收入存在较大份额现金交易景象。请发行人代表阐明:(1)现金交易的必要性,是否与发行人事务状况或职业常规相符;(2)现金交易的客户状况,是否为发行人的关联方,发行人实践操控人及发行人董监高级关联方是否与现金交易客户存在资金来往;(3)现金交易流水是否存在反常散布;(4)现金交易相关内操控度是否健全并有用实行。请保荐代表人阐明核对进程、依据,并清晰宣布核对定见。

3、请发行人代表阐明:(1)运营成绩是否对政府补助存在严重依靠,相关政府补助是否具有可继续性和稳定性,是否存在对继续盈余才能构成严重晦气影响的要素;管帐处理前后纷歧致的原因,是否契合管帐准则相关规则;(2)在运营收入呈上升趋势的状况下,归归于母公司一切者净利润大幅下降的原因,运营环境是否产生严重改动,是否会对发行人的继续盈余才能构成严重晦气影响。请保荐代表人阐明核对进程、依据,并清晰宣布核对定见。

4、发行人展开事务的运营规模局限于昌吉市。请发行人代表阐明:(1)公司未来的展开战略,以及怎么应对将来的竞赛格式和商场改动,是否存在影响继续盈余才能的晦气景象;(2)昌吉市“天然气设备设备装置事务”的商场空间;未来跟着当地天然气管道铺设等基础设备建造作业逐渐完结,相关事务收入是否存在下滑的危险。请保荐代表人阐明核对进程、依据,并清晰宣布核对定见。

5、2018年3月8日,杨惠丽以侵权为由向新疆昌吉市人民法院提起民事诉讼。请发行人代表阐明:(1)杨惠丽相关事项的处理发展;杨惠丽的承认办法和承认内容;(2)各其他相关股东的承认办法和承认文件首要内容;(3)发行人与杨慧丽及其他相关股东是否存在潜在法令胶葛。请保荐代表人阐明核对进程、依据,并清晰宣布核对定见。

东方环宇在此次经过前阅历撤销审阅、暂缓表决,与公司职业、资质、成绩一般,存在的问题、瑕疵又的确比较多很有联系。

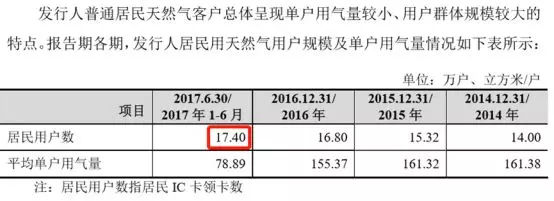

东方环宇主运营务为天然气出售事务、天然气设备设备装置事务以及天然气供热事务。陈说期内公司的事务运营首要集中于新疆昌吉市行政区域规模(含主城区域、各乡镇、园区,且不含高新区)。招股阐明书宣布:到2017年6月30日,公司服务20.3万户居民客户、459户工商业用户,以及6.2万户轿车CNG用户。

小编注意到,招股阐明书第190页宣布的2017年6月30日的居民用户数为17.4万户。

招股书190页宣布的17.4万户与招股书第37页宣布的20.3万户相差仍是比较大,究竟哪个数据是精确的?是否构成信息宣布的虚伪陈说???

陈说期内,公司应收账款别离为2650万元、5018万元、5794万元及7574万元,占当期运营收入的份额别离为8%、14.37%、17.81%、31.4%。这个占比上升速度很快,到了2017年年中,应收账款居然挨近运营收入的三分之一。

从应收账款构成剖析,陈说期内应收天然气出售款较少,契合事务方式。应收账款的大头向来是天然气设备设备装置工程款,陈说期内别离占总应收款的92%、96%、77%、43%。2017年上半年,应收天然气供热款突升到4061万元,占比到达53.62%。

由此能够估测,对装置工程事务,公司或许选用不断放宽信誉的办法竞赛客户,也阐明公司对下流企业的话语权继续、快速下降。

依据招股阐明书宣布,2017年上半年应收天然气供热款高达4061万元,首要来历是一家客户昌吉热力公司的3922万元。

东方环宇公司2014年-2016年及2017年上半年的运营收入别离为3.31亿元、3.49亿元、3.25亿元及2.41亿元。看起来运营收入现已没有成长性了,就在3.3亿元左右震动。2014年-2016年及2017年上半年,公司获得归母净利润别离为8725万元、9501万元、14297万元、5008万元。

陈说期内,公司收到的各项政府补助别离为3284万元、3069万元、10103万元及6240万元,别离占当期扣非前归母净利润的37%、32%、70%及124%,占比适当高。彻底能够说,公司成绩适当依靠于政府补助。

依据财政部于2017年度修订的《企业管帐准则第16号——政府补助》以及《企业管帐准则第14号——收入》等规则,公司从政府获得的天然气差价补助、民用供暖补助算计6136.86万元与出售产品或供给服务密切相关,是产品或服务对价的组成部分,该补助计入2017年1-6月的主运营务收入,2014年至2016年,公司从政府获得的补助计入运营外收入。其他补助包含社保补助、天然气管网工程补助、上市补助、税务奖赏、增值税减免等。

因为2017年1-6月的政府补助6136.86万元计入主运营务收入,该补助占公司2017的上半年扣非归母净利润4551万元的134.89%。假如没有这个政府补助,2017年上半年公司便是亏本。

反应定见第15条:招股书宣布,陈说期内公司运营外收入中政府补助别离为3,284.61万元、3,068.98万元与10,103.10万元,金额及占净利润的份额较高。请阐明该财政补助的资金途径及其依据、补助的权属、用处、往后的处置办法及管帐处理。请发行人律师对公司陈说期内及发行上市后所享用的政府补助等方针是否有相应的法令依据,是否实行了相关同意程序进行核对,并对所享用的方针是否合法有用、发行人运营成绩是否对政府补助存在严重依靠宣布定见。

昌吉高新明德燃气有限责任公司建立于2012年8月,是东方环宇的参股公司,东方环宇持有股权37.5%,是第二大股东,榜首大股东为名京实业集团有限公司,持股52.5%,实践操控人为王念评。别的10%的股权由新疆昌吉高新出资建造股份有限公司持有。

明德燃气具有昌吉市高新区城市燃气的特许运营权,只能在昌吉市高新区规模内从事天然气的供给与出售事务。2016年、2017年上半年别离亏本304万元、126万元。

依照现在的审阅标准,监管部门不接受以区域区分确认不同业竞赛,更何况是在一个小城市内部搞区域区分。

依据东方环宇解说,明德燃气的建立缘于2010年3月福建省被承认为昌吉州(阜康市在外)的对口援疆省份,2010年9月昌吉市高新区升格为国家级高新区,为完善高新区天然气供给,才引入福建企业名京实业集团有限公司建立明德燃气的。

东方环宇陈说期内事务分三块:天然气出售事务、天然气设备设备装置事务以及天然气供热事务。未来事务的不承认性来自于两个方面:

(1)是第2个募投项目工业设备装置项目(高新密度聚乙烯聚胺脂发泡保温钢管、3PE防腐钢管、非标钢制设备、压力容器出产项目),出资总额1.22亿元,其间拟用募资金额1.11亿元。这些钢管、设备、压力容器都是东方环宇主运营务需求的,曾经自己不出产,向别人收买,今后自己来出产了。一个搞天然气供给出售的公司,来出产、制作这些钢管、设备、容器,靠谱吗?

反应定见第38条:关于募投项目中的工业设备装置项目,(1)请阐明募投项目达产前,发行人高密度聚乙烯聚氨酯发泡保温钢管、3PE防腐钢管、压力容器等产品的来历,工业设备装置项目达产后,未来自用和外销的占比,并剖析阐明征集资金投入是否导致发行人出产运营方式产生改动;(2)请详细剖析该项意图预期经济效益,并阐明该项目是否具有必要性和可行性;(3)请弥补宣布公司拟施行的商场开辟办法,存在商场推广危险的,请做严重危险提示;(4)请进一步阐明该募投项目是否具有相应中心技能、事务人员,是否具有满足的技能及规模化出产工艺储藏,是否能够起到改进财务结构、进步商场占有率、完成工业上下流延伸、事务协平等效果,是否能够进步发行人中心竞赛力。

公司全资子公司环宇新能源要在昌吉州阜康市展开煤矿瓦斯管理项目,已承认三家煤矿合作单位:新疆名都矿业、新疆焦煤集团、新疆龙煤新能源。

煤矿瓦斯管理归于环保职业仍是采矿业?为了防备新项目给东方环宇带来危险,东方环宇实践操控人李明许诺:如项目收益未达预期,由实践操控人收买,承当发行人因该项目而承当的任何经济损失和法令危险。

反应定见第41条:招股书宣布,发行人出资了煤矿瓦斯管理项目,因为该项目出资周期较长,未来商场状况、相关法令法规和工业方针或许产生改动等原因,该项目在未来开发进程中存在未达预期的危险。(1)请进一步阐明发行人出资煤矿瓦斯管理项意图原因、布景等详细状况,该项目与发行人主运营务的联系,出资周期、达产时刻、预期经济效益等;(2)请弥补宣布该项意图合作方,两边的详细权利义务约好、两边出资额度等组织;(3)请保荐组织和发行人律师核对该项意图环保、土地、出资等手续是否现已依法处理结束,是否存在相关政府同意无法处理或遭到行政处罚以及呈现权属胶葛的危险。

别的,东方环宇招股阐明书宣布公司要出售6家子公司中的2家给政府。这2家子公司为昌吉市东热源热力有限公司、昌吉市城西热源热力有限公司。政府收买的原因是把这两家公司作为昌吉市应急调峰备用热源。

一个恳求IPO的公司,原本资质一般、也没有什么成长性,居然还要改动运营方式、添加主运营务,无疑给IPO审阅的过关带来很大的不承认性。假如一定要搞,为什么不等到上市今后再来搞呢?

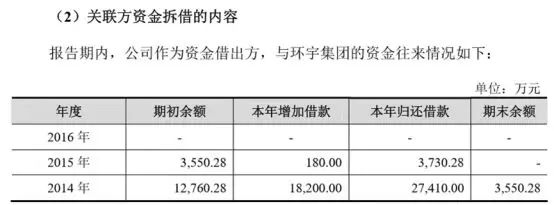

2014年及2015年头,环宇集团为公司控股股东,环宇集团要求各部属公司原则上不保存超量的银行存款,当部属公司呈现剩余的流动资金或呈现资金缺口时,会在整个环宇集团规模内以告贷的方式进行一致分配,导致环宇集团与部属公司(包含发行人、环宇装置、环宇热力等)资金来往的状况。

直到2017年10月,原控股股东环宇集团按银行一年期借款基准利率及占用天数向发行人付出了资金占用费480.71万元。

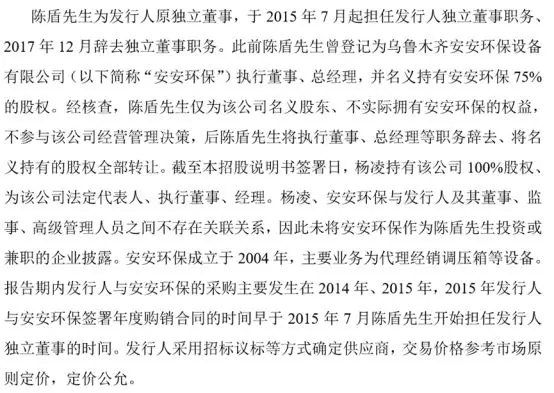

新疆大学建筑工程学院教师陈盾于2015年7月6日起担任东方环宇独董、2017年12月19日因身体原因辞去独董。此前陈盾曾为安安环保的实行董事、总经理,并持有安安环保75%的股权。陈盾于2017年10月19日将安安环保股权悉数转让。陈说期内东方环宇与安安环保的收买首要产生在2014年、2015年,2015年东方环宇与安安环保签署年度购销合同的时刻早于2015年7月陈盾开端担任东方环宇独立董事的时刻。而2017年6月初次申报的IPO招股书中未将安安环保作为陈盾出资或兼职的企业宣布,归于典型的遗失宣布景象,是否构成信息宣布中的严重遗失?是否会成为本次审阅的重视要点?

在石油、天然气大宗、长时间的供给出售联系中有一个职业常规“照付不议”。按此常规,买方向中国石油等供给方实践提取的天然气量低于该年照付不议量,且在未来有权提取的年度内仍未补提取,则买方应向中国石油按合同约好付出照付不议价款。已过会的佛山燃气、新疆火炬燃气等均实行此职业常规。依据招股书宣布,东方环宇以往也实行此职业常规,而2017年11月,东方环宇与中国石油签署协议,废弃了“照付不议”相关条款。东方环宇在招股阐明书中也没有解说废弃的原因、布景。东方环宇有什么特别本领,居然能够废弃职业常规?

李明先生经过直接、直接持有东方环宇78.24%的股份,任公司董事长。招股阐明书确认实践操控人为李明。李伟伟系李明之子,1988年2月出世,目上一任公司董秘,持股5.91%,2016年税前薪酬仅16.43万元,其对外出资了多家公司。一般来说,实践操控人直系亲属持股且在公司任职的应该确认为一起操控人,东方环宇不作确认,有点奇怪。

反应定见第7条:请弥补阐明招股书未将实践操控人之子李伟伟宣布为实践操控人之一的原因,是否契合我会有关规则。

到2017年6月30日,东方环宇职工245人。陈说期内,高层管理人员、中层管理人员的人均薪酬年年添加,且起伏较大,均匀10%。而一般职工人均薪酬基本上是原地踏步,2014年人均薪酬5.53万元,2015年人均薪酬还减少了100元,只要5.52万元,2016年比2015年添加2700元,添加率4.9%。

环宇集团在2014年、2015年是发行人的控股股东,是东方环宇实践操控人操控的企业。2014年、2015年、2016年及2017年上半年,东方环宇向环宇集团租借客服中心、办公楼,别离付出租金141万元、189万元、196万元、160万元,租金总额不断添加。

东方环宇办公用房向实践操控人操控的关联方租借,其财物是否独立、完好?回来搜狐,检查更多