服务热线:

2018年,可以显着感觉到氯化石蜡厂家之间差异性较从前显着,虽从前厂家本钱和开工亦存在必定不同,但本年厂家之间的差异在环保等要素影响下,被有用扩大。

2018年氯化石蜡商场除了部分中小设备开工受限以外,其明显特点之一为本钱区域性差异较从前显着。质料液氯涨跌较为频频,且本年大涨大跌行情较为遍及,但出于对客户稳定性方面的考虑,氯化石蜡价格调整相对有限,液氯商场行情报价改变对氯化石蜡厂家的直接影响体现在赢利方面。

2018年氯化石蜡商场区域性差异较为明显,大大都表现在本钱区域性差异和开工区域性差异:

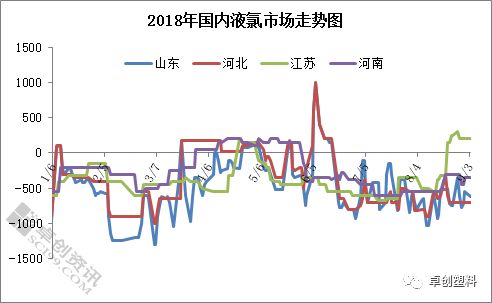

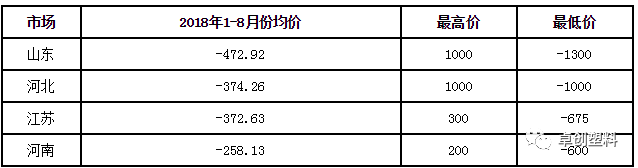

从图1和上表可以精确的看出,2018年1-8月份液氯商场低迷态势为主,大都处于倒贴局势,且倒贴额度较大,山东区域均价最低,槽车干流出厂均价为-472.92元/吨,其次为河北、江苏,河南商场相对偏高。受限于不宜远距离运送和不宜贮存,液氯价格改变对氯化石蜡本钱影响最为直观,且作为非首要收购大户,氯化石蜡厂家较为被迫。

别的,液蜡方面,2018年金陵烷基苯厂液蜡价格继续较高,与锦西石化等厂家价差同比扩大,加之江苏液氯商场均价较周边区域偏高,在氯化石蜡产能大省中,江苏区域氯化石蜡厂家本钱最高,其次是河南和河北,山东区域本钱相对偏低。

2018年1-8月份,在氯化石蜡产能大省中,江苏与河南氯化石蜡产值根本共同,但两者产能相差较大,江苏与河南区内氯化石蜡企业开工率差异较大,在四大产能大省中,江苏区域开工率最高,均匀开工率62.80%,河南区域开工率最低,均匀开工率缺乏三成。区内大型设备占比是影响此差异化的最重要的要素,在当地环保查看展开中,中小企业首战之地,而氯化石蜡作为辅佐增塑剂,在产能过剩严重局势下,部分部分中小设备泊车难以形成全体供给偏紧,下流存在部分搬运现象。

《京津冀及周边区域2018-2019年秋冬天大气污染综合治理攻坚举动计划》发布,北京、天津、河北、山东、山西、河南等26个城市将在2018年10月1日至2019年3月31日施行限产或错峰出产,在冬天呈现雾霾气候和北京举办严重会议时,河北、河南、山东等区域部分氯化石蜡企业开工或仍受限。液氯方面,9-12月份液氯商场虽存在反弹或许,全体上仍以弱势震动行情为主,大涨大跌现象难防止,受当地氯碱设备开工负荷改变和下流大户收购影响较大,区域间价差仍存。综上所述,9-12月份氯化石蜡在本钱和开工方面,区域性差异仍较为明显。