服务热线:

目前国内聚氨酯行业的上市企业主要有:万华化学(600309)、华峰化学(002064)、汇得科技(603192)、高盟新材(300200)、新乡化纤(000949)等。

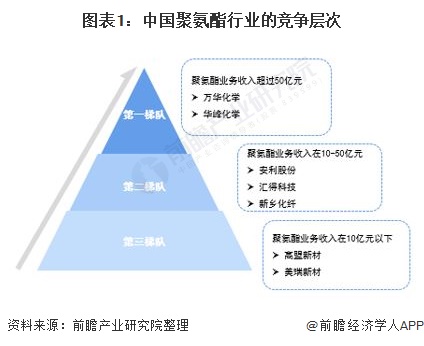

从竞争梯队来看,按照营业收入划分,万华化学、华峰化学处于第一梯队,聚氨酯业务收入均超50亿元,第二梯队的上市企业有安利股份、新乡化纤等,聚氨酯业务收入在10-50亿元之间,高盟新材、美瑞新材等处于第三梯队,聚氨酯业务收入在10亿元以下。

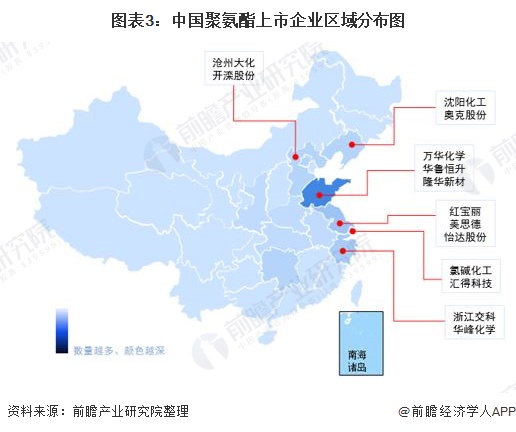

从我国聚氨酯企业分布来看,大多分布在在河北、山东等地。聚氨酯上市企业大多分布在在山东地区。

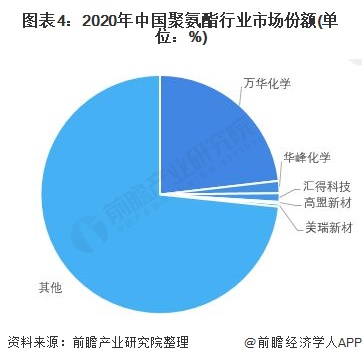

2020年,我国聚氨酯市场消费规模超1200万吨,根据各公司公报数据,万华化学聚氨酯消费量达288.44万吨,市场占有率占比超两成。

从聚氨酯消费量看,CR3接近25%,CR5近27%,聚氨酯行业集中度较高,有突出贡献的公司通过产业链一体化增强核心竞争力,逐步提升市场份额。

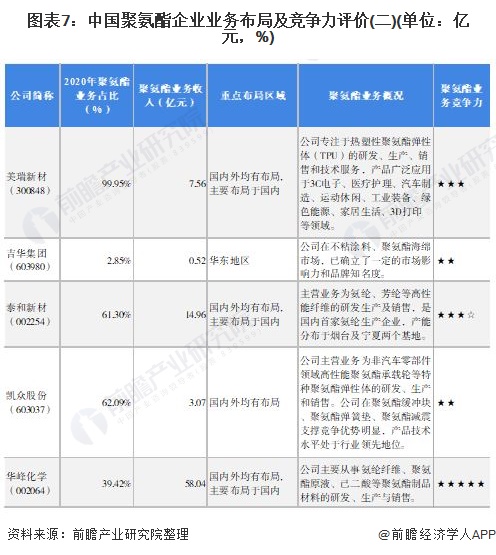

从聚氨酯企业布局来看,我国聚氨酯企业经营事物的规模覆盖国内外;从业务占比来看,除吉华集团外,聚氨酯业务收入占比均在39%以上。万华化学、华峰化学业务竞争力较强,聚氨酯相关业务收入分别是344.17亿元,58.04亿元。

从五力竞争模型角度分析,我国聚氨酯行业市场集中程度较高,2020年,CR3接近25%,现有市场之间的竞争激烈程度一般;MDI、TDI 是制备聚氨酯最主要的原料之一,目前仅有有突出贡献的公司打通产业链上游,异氰酸酯类和多元醇类产品制造存在较高的技术壁垒,因此,聚氨酯行业企业对上游议价能力较弱;我国聚氨酯下游应用场景范围广泛,可用于家电、服装、汽车内饰等领域,客户的真实需求规模大,行业对下游议价能力较强;行业具有一定的技术壁垒以及资金壁垒,因此潜在进入者威胁较小;聚氨酯作为高分子新材料,运用范围广,技术水平要求高,大多数表现在产品性能优异、质量稳定和卫生安全性能等方面,尤其是产品配方技术难度高、生产的基本工艺复杂,对生产制造商有较高的技术方面的要求,行业内新技术替代威胁较小。

根据以上分析,对各方面的竞争情况做量化,5代表最大,0代表最小,目前我国聚氨酯行业五力竞争总结如下:

以上数据参考前瞻产业研究院《中国聚氨酯行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对聚氨酯行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来聚氨酯行业发展轨迹及实践经验,对聚氨酯行业未来的发展...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

【行业深度】洞察2023:中国聚氨酯行业竞争格局及市场占有率(附市场集中度、企业竞争力评价等)

【行业深度】洞察2024:中国心脏封堵器行业竞争格局及市场占有率(附竞争梯队、竞争格局、市场集中度等)

预见2023:《2023年中国聚氨酯行业全景图谱》(附市场规模、竞争格局和发展前途等)

【行业深度】洞察2024:中国激光器产业竞争格局及市场占有率(附市场集中度、企业竞争力评价等)

【行业深度】洞察2023:中国锅炉制造业竞争格局及市场占有率(附市场集中度、企业竞争力等)

2023年全球聚氨酯行业竞争局势分析:区域需求以亚太地区为主 企业以巴斯夫为首【组图】